Ubezpieczenie OC na raty? Czemu nie! Dowiedz się, jak to wygląda w praktyce

Większość towarzystw ubezpieczeniowych oferuje możliwość rozłożenia płatności na raty. Dla niektórych jest to wygodny sposób zawarcia polisy. Inni natomiast wolą zapłacić za ochronę z góry i nie dopłacać za formę ratalną. A co tak naprawdę oferują towarzystwa ubezpieczeniowe?

Rozłożenie płatności na raty nie zawsze musi wiązać się z wysokimi kosztami. Nie ma jednej ogólnej zasady dotyczącej naliczania odsetek. Każda firma podchodzi do tego indywidualnie. Dla niektórych płatność rozłożona w czasie może być dobrym rozwiązaniem ratującym domowy budżet.

Jakie formy płatności proponują towarzystwa ubezpieczeniowe?

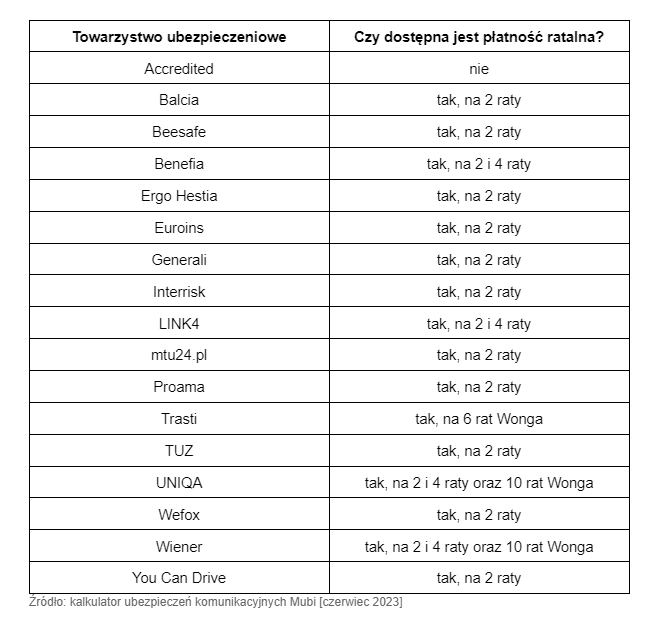

Ubezpieczyciele oferują różne formy płatności. W niektórych towarzystwach możesz zapłacić składkę w ratach, a w innych musisz wnieść opłatę jednorazowo. Zdarza się też sytuacja, kiedy, pomimo że towarzystwo oferuje raty, ta forma nie jest dla Ciebie dostępna. Dlaczego tak się dzieje? W niektórych firmach występuje minimalna wysokość ceny za polisę. Oznacza to, że jeśli składka jest za niska, możesz opłacić ją tylko w całości.

W jakim towarzystwie ubezpieczeniowym możesz liczyć na rozłożenie płatności na raty?

Jeśli chcesz dowiedzieć się więcej na temat ubezpieczenia OC dla swojego pojazdu, zapoznaj się z artykułem dostępnym na https://mubi.pl/ubezpieczenie-oc/.

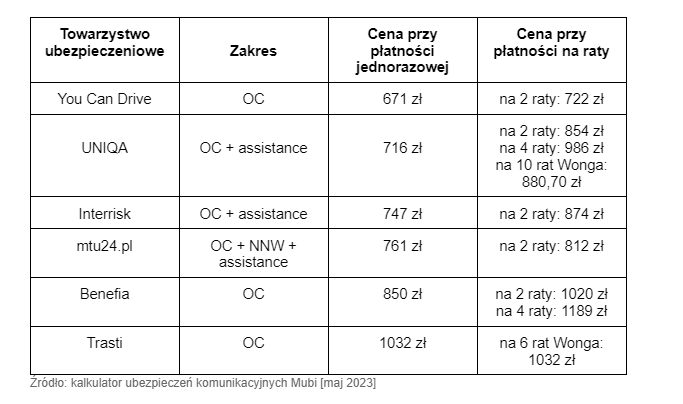

Różnice cenowe pomiędzy płatnością jednorazową a ratalną

Każda propozycja płatności ratalnej będzie inna, ponieważ nie ma jednej ogólnej zasady dotyczącej naliczania składki.

W poniższej tabeli widocznych jest sześć towarzystw ubezpieczeniowych, które oferują różne formy płatności. Kalkulacja dotyczy 26-letniego żonatego mężczyzny, który mieszka na przedmieściach Lublina. Porusza się autem marki Seat Leon z 2002 r. z silnikiem o pojemności 1,8 l. Pojazd zasilany jest benzyną z gazem, jego przebieg to 280 tys. km, a kierowca planuje przejechać nim do 15 tys. km rocznie. Auto parkowane jest we wspólnym garażu podziemnym. Właściciel posiada prawo jazdy prawie 9 lat, a ubezpieczenia kupuje na siebie od 5 lat.

Jak widać różnice pomiędzy płatnością jednorazową a rozłożoną na części są widoczne. Niekiedy jest to kwestia kilkudziesięciu złotych, ale czasami zdarza się, że trzeba dopłacić więcej.

Patrząc na propozycje od firmy UNIQA oraz Trasti, można zauważyć, że większa liczba rat nie oznacza także wyższej składki. W pierwszym towarzystwie płatność podzielona na 10 części jest niewiele droższa od propozycji na 2 raty. Oferta drugiego ubezpieczyciela jest dostępna w tej samej cenie przy płatności jednorazowej oraz ratalnej.

Jakie są konsekwencje, jeśli zalegasz z opłaceniem składki?

Ubezpieczenie OC

Rozłożenie płatności na raty wymaga od ubezpieczonego terminowego opłacania składki. Pierwszą ratę należy opłacić maksymalnie dzień przed startem ochrony. Wyjątkiem jest sytuacja, gdy polisa startuje w dniu zawarcia umowy – wtedy trzeba ją opłacić jeszcze tego samego dnia. W LINK4 istnieje możliwość dokonania płatności w ciągu 7 dni od daty startu polisy.

Kolejne raty należy opłacić zgodnie z przygotowanym przez towarzystwo ubezpieczeniowe harmonogramem. Na takim dokumencie widoczna jest informacja do kiedy, w jakiej kwocie oraz na jaki numer konta trzeba wpłacić należność. Niektóre towarzystwa ubezpieczeniowe przypominają o upływającym terminie płatności kolejnej raty, choć nie jest to reguła. Należy więc tego pilnować.

A co w sytuacji, gdy właściciel spóźni się lub w ogóle nie opłaci kolejnej raty? Towarzystwo ubezpieczeniowe, jeśli nie otrzyma płatności, najprawdopodobniej zacznie się o nią upominać. W późniejszym czasie może chcieć dochodzić swoich roszczeń i dojdzie do windykacji. Finalnie trzeba liczyć się z koniecznością opłacenia ewentualnych odsetek.

Jeśli ubezpieczony nie zapłaci kolejnej raty za OC, zakład ubezpieczeń wypłaci ewentualnego odszkodowanie pokrzywdzonym. Nie może wypowiedzieć umowy z tego powodu. Natomiast w kolejnym roku firma nie zaproponuje oferty ubezpieczenia z możliwością rozłożenia na raty. Dodatkowo towarzystwo może zablokować automatyczne wznowienie umowy na kolejny rok.

Ubezpieczenia dobrowolne

W przypadku wszystkich dodatkowych form ochrony, takich jak np. autocasco, jeśli płatność nie zostanie dokonana, towarzystwo ubezpieczeniowe może wypowiedzieć taką umowę. Dotyczy to także płatności pierwszej raty. Wówczas obowiązuje tylko i wyłącznie ochrona wymagana, czyli OC.

UWAGA!

Istotny jest też rodzaj zawieranej umowy. Towarzystwa ubezpieczeniowe wystawiają dokument będący od razu polisą lub wniosek. W przypadku polisy umowa OC startuje pomimo niedokonania płatności. Jeśli jest to wniosek, wówczas brak płatności oznacza brak polisy. Może to skutkować przerwą w ubezpieczeniu i nałożoną przez UFG karą finansową.

Więcej na temat ratalnej formy płatności przeczytasz w poradniku na https://mubi.pl/poradniki/gdzie-kupic-oc-na-raty/.

Płatność ratalna a sprzedaż pojazdu

Rozłożenie płatności na raty to bardzo dobre rozwiązanie, jeśli planujesz sprzedać auto. Wówczas nie musisz opłacać całej składki. Ten obowiązek spoczywa już na nowym właścicielu pojazdu i to on jest zobowiązany do opłacenia kolejnych rat. Nabywca ma także prawo do wypowiedzenia takiej polisy w dowolnym momencie. Wówczas nie ma konieczności opłacania dalszej składki. Jako zbywca musisz jedynie zgłosić sprzedaż pojazdu do towarzystwa, w którym jest polisa. Masz na to 14 dni.

Nowy właściciel może kontynuować umowę ubezpieczenia OC. Towarzystwo ma jednak możliwość dokonania rekalkulacji składki. Jeśli nabywca chce zawrzeć na siebie nową polisę, jeszcze przed upływem tej przejętej przy zakupie auta, ma do tego prawo. Wówczas wypowiedzenie polisy po zbywcy może złożyć w dowolnym momencie. Ważne jest, aby złożyć ten dokument na podstawie artykułu 31 Ustawy o ubezpieczeniach obowiązkowych.

UWAGA!

W przypadku wypowiedzenia polisy po zbywcy pamiętaj, że jeśli wysyłasz dokument:

- mailem, data wysłania wypowiedzenia to ostatni dzień ochrony,

- pocztą polską, znaczenie ma data stempla, a nie dzień odebrania listu,

- kurierem, liczy się data dostarczenia przesyłki.

Na nowego właściciela przechodzi tylko samo OC. Zatem jeśli polisa posiadała również dodatkowe formy ochrony, np. AC, NNW, assistance, to jako zbywca otrzymasz zwrot za niewykorzystany okres.

Dodaj komentarz